事业什么时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

来源:机构之家

6月12日,国家金融监管总局河北监(✴)管局发布《关于张家口银行变更注册资本方案的批复》(冀金复(2025)171号),同意张家口银行变更注册资本方案,募集国有股份(👙)不超过18亿股。

事业什么 (✳)资本水平接近红线,时隔半年再定增

值得注意的是,该行在去年底已历经一次增资扩股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增至92.23亿元。同年11月26日,监管(🍫)同意张家口市(🥀)财政局增持张家口银行4.08亿股股份。增持后,张家(🍉)口市财政局合计持有该行5.33亿股股份,持股比例为5.78%。

事业什么 与之相应的,张家口银行(🌅)也火速完成了增资计划(🚙)。根据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家(🏸)口银行6.12亿增资的绝大(🚑)多数;(🔯)与此同时,第六大股东河北宣控集团也有所增持,持股比例提升至4.50%。

何故张家口银行时隔半年再度增资扩股?这背后,国有(🤔)股东对其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同风险权重,这也成为监管约束银行资金无序投放的重要利器,同时动态调整的风险权重则能因时制宜引(🎌)导银行调整其资产布局。

从数据来看,张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本充足率分(🔟)别为7.96%、9.59%和11.57%,其中核心一级资本充足率下降尤甚,以2020年(👌)对应数据为锚,期间下滑幅度高达(🎌)113BP。这其中差距的主要原因在于核心一级资本补充手段较为狭窄,并不能依仗于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核心一(🎆)级资本的整(😭)体回落,并在近几年基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的底线水平。除此之外,去年末定增效果曾带来短暂反弹(2024年核心一级资本充足率回升19BP至8.08%),但“(🏵)药效(🧓)”过后,今年一季度末核心一级(🌖)资本水平又掉落至8%以下,进而加深了张家口银行的“焦虑症”(⏩)。

改善盈利水平是关键

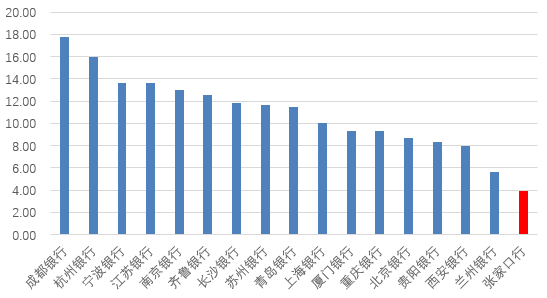

(🏧) 为何(👩)在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实上,银行的资本水平表现与其“节流开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险占用更低的资产是当前的较好选择。从这一点来看,张家口(🌸)银行实际资产摆布倒是较为合理。以张家口银行“风险加权资产/总资产”这一综合指标来看,其于(⚪)2024年末录得66.35%,在上市同业中处于中游水平,体(🔠)现其资本利用效率中规中矩。

由此可见,张家口银(🍢)行“资本病”问题应在内生资本补充方面,即“开源”不足。财务数据更是印证了这一推断。2024年,张家口银行ROA(总资产净利率)仅为0.27%,考虑(✋)到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑,横向来看远不及行业平均水平。这也意味着,张(🥠)家口银行孱(🛸)弱的盈(🐦)利表现,根本无法做到内(📖)生增长补充资本正向循环(🗺),亟需外界帮(🍲)助方能适应当下的经营现状。从长远来看,该模式并不具备可持续性,改善盈利能力成为当下之急。

事业什么 是(🧢)什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净利息收入占比基本都在八成以上,部分年份中考虑到非息收入亏损,净利息收(🖲)入苦苦杠大梁,因而占比一度超过100%!(例如2020年,2025年一季度)。发展中间业务,拓宽盈利渠道始终是银行业发展的未来方向。在当前息差下行的背景下(🥥),张家口银行希冀盈利能力进一步上台阶,重视并发展中间业务势在必行。

事业什么 从成本端来看,考虑到张家口银行当前资产质量相对薄弱,且(🎶)风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大坏账处理和拨(🙎)备(💕)计提,其中计提拨备在收入中占比整体提升(📑),2024年已经高至59.2%的水平。截止2024年末,该行不良率录得1.99%,同期拨备覆盖率为161%,尽管较前几年有所改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外,该行业务管理费用占比(🥄)在过去几年回落后,仍处于绝对较高水平,2024年为33.6%((📴)同期上市城商行平均成本收入比为30.1%),有待进一步改善并释放盈利空间。

相关链接:

- DeepSeek官宣R1升级:提升思维深度与推理能力,整体表现已接近国际顶尖模型

- 广州鼓励电动汽车为电网送电,最高奖励 5 元 / 度

- 端午假期前两天上海线上线下消费200亿元,离境退税销售额同比增约1.1倍

- 第十一届上交会将于6月11日开幕,首设消费与商业科技展区

- 3 倍薪资挖人杀入酒旅行业,曝京东“偷袭”飞猪携程去哪儿

- IPX7 级全身水洗,创维光剑 G3 剃须刀 43.5 元上新(京东自营 59.9 元)

- Pixel 6a 手机再出电池起火事件:机主使用非原装充电器,谷歌补偿 Pixel 8a

- 河南洛阳通报女子当街击打多辆过往车辆:系精神病发作

- 柴达木盆地边缘“最孤独的城市”变身“最美观星地”

- 礼来北京创新孵化器正式投入运营首家合作企业签约入驻

相关新闻

- 事业什么美国多地举行“没有国王”抗议活动详细阅读

中新社华盛顿6月14日电 (记者 沙晗汀)美国华盛顿、纽约、洛杉矶等多个城市当地时间14日举行“没有国王”(No Kings)抗议活动,以表达对特...

2025-06-1665

- 事业什么“只谈吃亏 避谈获利”中方揭批美国“对等关税”错误叙事详细阅读

当地时间13日,世界贸易组织在瑞士日内瓦召开服务贸易理事会年度第二次会议。 中方主动设置议题,揭批美国“对等关税”选择性聚焦货物贸易逆差,...

2025-06-1568

- 事业什么美国6月消费者信心指数升至60.5 好于市场预期详细阅读

中新社华盛顿6月13日电 (记者 沙晗汀)美国密歇根大学当地时间13日公布报告显示,6月美国消费者信心指数升至60.5,好于市场预期。 数...

2025-06-1569

- 事业什么东兴证券两名保代遭监管约谈,曾参与泽达易盛IPO详细阅读

来源:@究竟视频微博【#东兴证券两名保代遭监管约谈#,曾参与泽达易盛IPO】今年以来,针对投行保代的监管持续从严,曾卷入泽达易盛财务造假案的...

2025-06-1592

- 事业什么地缘局势骤紧,国防军工热度飙升!512810周线三连阳,投资逻辑持续强化!详细阅读

6月13日,中东局势升级消息频传,国防军工板块关注度飙升,午后强劲走高!截至收盘,国防军工、石油石化是31个申万一级行业中唯二收涨的行业,其中国防...

2025-06-1591

- 事业什么博泰车联网应宜伦:应积极拥抱人工智能,伦理责任先放后详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。 博泰车联网创始人、董事长应宜伦...

2025-06-1596

- 事业什么以军称伊朗发动新一轮袭击 以色列多地响起警报详细阅读

中新网6月14日电 据《以色列时报》最新消息,以色列国防军称,伊朗发动了新一轮袭击,以色列多地响起警报。 另据法新社报道,以色列军方当地时...

2025-06-15103

- 事业什么年内“翻倍基”率先出现!医药基金横扫半年业绩榜详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 随着上半年公募基金业绩收官战进入倒计时,医药主题基金以碾压性优势席卷...

2025-06-15105